Kế toán quản trị là gì. Tiếng anh: Management Accounting hay Managerial Accounting là 1 nghề rất hay. Khác với kế toán tài chính, kế toán quản trị giúp nhà quản trị doanh nghiệp đưa ra quyết định chính xác và nhanh hơn. Thông tin do kế toán quản trị cung cấp chủ yếu là:

- Hướng về tương lai

- Thay vì phản ánh điều đã xảy ra.

Mặc dù thuật ngữ “Kế toán quản trị” không còn quá mới mẻ với nhiều người làm kế toán, hay người quản lý doanh nghiệp. Xong để trả lời được câu hỏi Kế toán quản trị là gì và nó được hình thành như thế nào thì rõ ràng không phải ai cũng có thể dễ dàng đưa ra được.

Vì vậy, bài viết này nhằm cung cấp cho người đọc hai nội dung cơ bản: lịch sử hình thành và phát triển kế toán quản trị trên thế giới, cũng như ở Việt Nam và các quan điểm về kế toán quản trị.

Trường và các chuyên gia về Kế toán quản trị sẽ thường xuyên cập nhật bài mới.

Các bạn hãy thường xuyên theo dõi ERPS.VN nhé bạn.

1. Lịch sử hình thành kế toán quản trị

Cuộc cách mạng công nghiệp bắt đầu ở Anh và ảnh hưởng tràn sang Mỹ. Từ sau năm 1812 đã làm cho một số ngành công nghiệp ở Mỹ đã có sự phát triển vượt bậc.

Đặc biệt là ngành công nghiệp sản xuất vải bông.

Năm 1814, nhà máy vải bông của Francis Cabot Lowell tại Waltham đã áp dụng một cách thức hoạt động khác với những cách làm truyền thống.

Thay vì ký kết những hợp đồng giao kèo với những một số người có quan hệ gia đình có sử hữu tiền, máy quay, máy khâu để sản xuất thành quần áo. Ông đã tự mua sắm nguyên vật liệu, đầu tư nhà máy và thuê công nhân. Tự tổ chức sản xuất một cách chuyên môn để sản xuất ra thành phẩm sẵn sàng cho việc bán.

Trong quá trình điều hành hoạt động nhà máy, Lowell đã yêu cầu một số loại báo cáo cung cấp thông tin để lập kế hoạch, kiểm soát và xác định giá trị công việc. Những báo cáo này liên quan đến hàng tồn kho, bảng lương, sản phẩm sản xuất.

Một vấn đề quan trọng nhất đó là hệ thống Waltham đã phân chia chi phí sản xuất thành chi phí trực tiếp và chi phí gián tiếp.

- Theo dõi sự ảnh hưởng của mỗi yếu tố mà công ty sử dụng như cotton, thời gian lao động, chi phí chung với sản lượng một cách cẩn thận.

- Và sự cạnh tranh khốc liệt của ngành dệt vải thời kỳ này đã làm cơ sở cho sự ra đời của kế toán quản trị. [1]

Sau ví dụ trên, bạn có thể dần hiểu ra kế toán quản trị là gì? Hãy cùng tìm hiểu sâu hơn ở ví dụ thứ 2 nhé

Vấn đề này đã được làm rõ bởi Albert Fink – chủ tịch của hãng đường sắt Louisville và Nashville.

Đến thập niên 60 của thế kỷ XIX, khi ngành đường sắt ở Mỹ phát triển vượt bậc, thay thế cho sức ngựa kéo đã làm phát sinh các vấn đề xác định chi phí vận chuyển hàng hóa.

Ông đã theo dõi chi phí hoạt động trong công ty đường sắt của ông và tính toán chi phí cho đơn vị tính giá “tấn-dặm”.

Với ma trận này, ông đã cung cấp được những thông tin cạnh tranh

- Để chỉ ra hiệu quả của các nhà quản lý khác nhau

- Có ảnh hưởng như thế nào đến tổng hiệu quả tài chính của công ty.

Kết quả này cũng được sử dụng để giao trách nhiệm, kiểm soát và tính toán việc kinh doanh từng quãng đường vận chuyển. Giúp các nhà quản trị và kế toán quản trị kiểm soát được sự chấp hành của của các bộ phận trong công ty.

Sự phát triển của kế toán quản trị vào đầu thế kỷ 20

Kế toán quản trị đã có những bước phát triển mạnh mẽ và có những kết quả quan trọng được thừa nhận và áp dụng cho đến ngày nay.

- Kết quả đó là sự quản lý thông minh của anh em họ nhà Du Pont (Alfred, Thomas Coleman, Pierre), đối với công ty khổng lồ của họ.

- Hoạt động trong nhiều lĩnh vực: bán buôn, sản xuất nguyên vật liệu, hàng hóa thành phẩm,bán lẻ.

Đối với một công ty lớn, họ đã phải đối mặt với vấn đề nên phân chia tiền, thời gian đầu tư vào từng nhóm ngành như thế nào để mang lại hiệu quả tốt nhất?

Qua các hoạt động thực tế, trên các lĩnh vực họ đã phát triển được công thức ROI (return on Investment) và phát triển nó như là một hệ thống đo lường kết quả hoạt động.

Những sáng kiến của anh em nhà Du Pont mang lại

- Kế toán quản trị không chỉ dừng lại việc tính toán ước lượng các loại chi phí sản xuất, các sản phẩm đơn lẻ.

- Mà nó đã được mở rộng hơn phục vụ cho việc xây dựng kế hoạch và kiểm soát doanh nghiệp.

- Lý thuyết này đã giúp được một số công ty trải qua thời kỳ khủng hoảng giai đoạn 1920 như General Motors.[1]

kế toán quản trị ra đời và phát triển

Trên thế giới từ thế kỷ thứ XIX tại các quốc gia có nền công nghiệp phát triển như các nước châu Âu, Mỹ. Việt Nam, đến những năm đầu của thập kỷ 90 thế kỷ XX, khi đất nước bước vào giai đoạn phát triển mới.

- Sự thay đổi cơ chế quản lý, mở cửa nền kinh tế, thành phần kinh tế tư nhân phát triển mạnh về cả số lượng và qui mô.

- Kế toán quản trị mới bắt đầu được nghiên cứu và áp dụng.

Mặc dù kế toán quản trị đã được đưa vào các chương trình đạo tạo nhân lực ngành kế toán một cách phổ biến. Xong việc áp dụng và vận dụng vẫn còn thấp đối với các doanh nghiệp ở quy mô vừa và nhỏ.

2. Kế toán quản trị là gì?

Khi đọc và nghiên cứu về kế toán quản trị, người ta có thể định nghĩa được rất nhiều khái niệm về kế toán quản trị. Trong số đó, khái niệm kế toán quản trị của hiệp hội kế toán quản trị công chứng Anh Quốc CIMA (Chartered Institute of Management Accountants) là một trong những khái niệm được nhắc đến nhiều khi nói về KTQT.

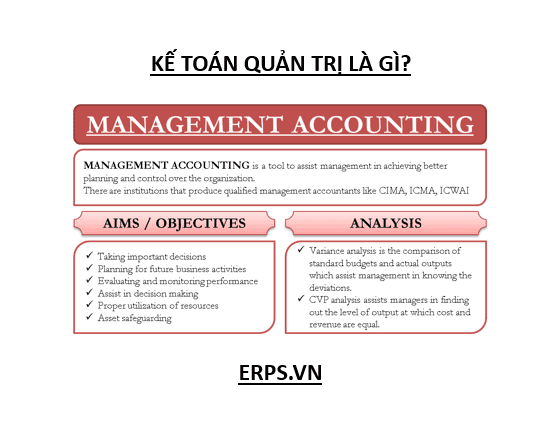

Theo tổ chức nghề nghiệp danh giá lâu đời và được công nhân toàn cầu này thì: “Kế toán quản trị là một quá trình nhận diện (identification), đo lường (measurement), tính toán (accumulation), phân tích (analysis), báo cáo (preparation), giải trình (interpretation) và truyền đạt (communication) thông tin.Mà các nhà quản trị dựa vào đó để lập kế hoạch, tính toán và kiểm soát trong nội bộ đơn vị nhằm đảm bảo sử dụng thích hợp nguồn lực của đơn vị”.

Vai trò quan trọng của thông tin mà kế toán quản trị cung cấp

- Thực hiện các chức năng quản trị trong phạm vi một đơn vị – một doanh nghiệp.

- Quan điểm này đã tập trung làm rõ quy trình thực hiện kế toán quản trị mang tính chất thực hành cao.

Mục tiêu cuối cùng mà kế toán quản trị hướng đến

Cung cấp thông tin cho người quản lý doanh nghiệp những thông tin hữu ích, từ đó gia tăng khả năng cạnh tranh trong những quyết định của người quản trị.

Những thông tin được cung cấp bởi kế toán quản trị

- Không chỉ giới hạn là những thông tin đơn thuần về tài chính

- Còn bao gồm cả những thông tin phi tài chính.

- Thông tin có liên quan đến hoạt động sản xuất kinh doanh của đơn vị.

Vì vậy, trong quyển “Kế toán quản trị – thông tin cho việc ra quyết định và thực hiện chiến lượng, nhóm chuyên gia hàng đầu về KTQT của các trường ĐH lớn trên thế giới đã cho rằng: “Kế toán quản trị là quá trình cung cấp cho nhà quản trị (managers) và người lao động (employees) trong một tổ chức những thông tin thích hợp gồm cả thôn tin tài chính và thông tin phi tài chính phục vụ việc ra quyết định, phân bổ nguồn lực, giám sát, đánh giá (evaluating) và trao thưởng (rewarding) thành quả hoạt động”[3].

Ở Việt Nam, khái niệm KTQT còn được đưa vào luật kế toán. Theo đó: “Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán”.

Như vậy, kế toán quản trị được xem như là một công cụ quản lý trong nội bộ DN. Thực hiện các công việc của kế toán quản trị, nhằm cung cấp những thông tin về kinh tế tài chính theo yêu cầu quản lý của các nhà quản trị.

Tóm lại, kế toán quản trị có những đặc trưng cơ bản.

- Cung cấp thông tin chủ yếu cho các nhà quản trị. Giúp họ thực hiện các chức năng quản trị một cách hiệu quả;

- Thông tin qua các báo cáo, phân tích thông tin dữ liệu quá khứ;

- Và những thông tin dự báo, đánh giá về các kết quả trong tương lai;

- KTQT không chịu sự chi phối bắt buộc nào về mặt hình thức hay các quy chuẩn.

Kế toán quản trị là trung tâm thông tin của doanh nghiệp, là cánh tay phải đắc lực của nhà quản trị.

Tham khảo

A.D.Chandler, H.T.Johnson, R.S.Kaplan, History of management accounting, HBS Press: Boston, MA.

Anthony A. Atkinson, Robert S.Kaplan, Ella Mae Matumura, S.Mark Young, (2012), Managemnet Accounting (Information for Decision Making and Strategy Execution), 6th, Edwards Brothes.

Quốc hội Việt Nam (2003), Luật kế toán số 03/2003/QH11

Tác giả:

Vũ Quang Trọng

Cố Vấn Kế toán quản trị (Erps.vn)

2 thoughts on “Kế toán quản trị là gì? Management Accounting”