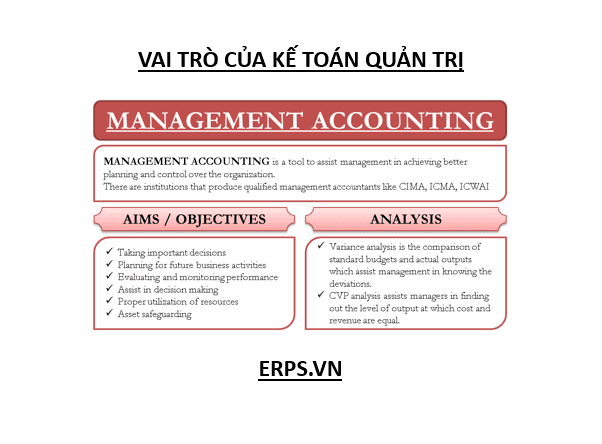

3 vai trò của kế toán quản trị được nêu trong bài viết này sẽ giúp bạn nắm được cốt lõi vấn đề.

Một doanh nghiệp hoạt động như thế nào phụ thuộc phần lớn vào những người điều hành quản lý. Để quản trị tốt hoạt động của doanh nghiệp, các nhà quản trị cần nhiều sự hỗ trợ từ các công cụ quản lý khác nhau, trong đó có kế toán quản trị.

Xem thêm: Tải ngay giáo trình kế toán quản trị (PDF)

Kế toán quản trị giúp nhà quản trị thực hiện ba hoạt động sống còn gồm:

- Lập kế hoạch: Thiết lập mục tiêu và xác định làm thế nào để thực hiện được những mục tiêu đó,

- Kiểm soát: Những hoạt động thu thập kết quả, phản hồi. Từ đó đảm bảo rằng kế hoạch được thực hiện một cách đầy đủ. Hoặc đưa ra điều chỉnh kịp thời trong những hoàn cảnh nhất định,

- Và Ra quyết định: Việc lựa chọn thực hiện hành động từ những phương án thay thế.

Bây giờ chúng ta sẽ đi sâu hơn vào từng vai trò của kế toán quản trị.

1. Lập kế hoạch

Hoạt động lập kế hoạch là công việc vô cùng quan trọng trong doanh nghiệp. Gồm:

- Lập kế hoạch dài hạn

- Và lập kế hoạch ngắn hạn

1.1. Kế hoạch dài hạn (KHDH)

KHDH giúp thiết lập định hướng mà doanh nghiệp mong muốn đi tới.

Các nhà quản trị phải quyết định vị trí của của doanh nghiệp hiện thời và vị trí mà họ muốn trở thành trong tương lai. Những câu hỏi cụ thể trong quá trình thiết lập chiến lược sẽ cần được các nhà quản trị làm rõ như:

- Chúng ta là ai?

- Chúng ta làm gì?

- Giá trị mà chúng ta mang lại cho khách hàng là gì?

- Chúng ta muốn đạt đến vị trí nào trong lĩnh vực mà chúng ta đang theo đuổi?

Định hướng được áp dụng cho giai đoạn thực hiện 5 năm hoặc 10 năm. Kế toán quản trị sẽ phải hiểu rõ mục tiêu chiến lược để thực hiện tốt vai trò của kế toán quản trị

1.2. Kế hoạch Ngắn hạn

Một khi kế hoạch dài hạn đã được thiết lập cho toàn bộ doanh nghiệp. Các nhà quản trị sẽ bắt đầu phát triển những kế hoạch chi tiết để đạt được chiến lược đó.

Những kế hoạch đó chính là kế hoạch ngắn hạn.

Những kế hoạch này sẽ chuyển biến những chiến lược dài hạn thành những kế hoạch ngắn hạn cần thực hiện trong vòng một năm tới.

Sản phẩm đầu tiên trong giai đoạn thiết lập kế hoạch này chính là dự toán. Kế toán quản trị có vai trò chủ đạo trong quá trình tham gia xây dựng và cung cấp sản phẩm dự toán trong hoạt động này.

2. Kiểm soát

Sau khi các kế hoạch được đưa ra thực hiện và doanh nghiệp bắt đầu hướng đến các mục tiêu.

Các nhà quản trị, khi đó, sẽ thực hiện chức năng quan trọng đó là kiểm soát.

Mục tiêu của hoạt động này chính là nhằm quản lý, điều hành các hoạt động diễn ra hàng ngày để đảm bảo rằng các quá trình đang diễn ra như kế hoạch đã định.

Nếu có sự xuất hiện của các vấn đề nằm ngoài kế hoạch. Những hành động điều chỉnh được thực hiện trước khi vấn đề trở nên tồi tệ hơn.

Ví dụ vai trò của kế toán quản trị trong việc Kiểm soát

Trưởng bộ phận sản xuất tại một doanh nghiệp sản xuất sản phẩm ngũ cốc, cần phải giám sát

- Các loại nguyên vật liệu được trộn

- Và đóng gói vào sản phẩm cuối cùng như thế nào trong mỗi gói sản phẩm.

Giả sử mỗi gói sản phẩm ngũ cốc cần 20 gram bột sữa, thì rõ ràng công ty không muốn khối lượng này trong mỗi gói vượt quá tới 23 gram hay chỉ là 19 gram.

Hoạt động kiểm soát sẽ giúp cho doanh nghiệp có thể giám sát và theo dõi những hiệu quả trong quá trình thực hiện chiến lược.

Các nhà quản trị có thể thực hiện các hoạt động kiểm soát trong thực tế ngay khi các hoạt động diễn ra. Hoặc họ có thể lựa chọn thực hiện chúng mỗi lần một giờ hoặc mỗi ngày một lần.

Tần suất này được thực hiện dựa trên hậu quả tiềm ẩn của việc mất kiểm soát trong quá trình thực hiện. Khi các yếu tố khác không đổi, nếu các hoạt động kiểm soát được thực hiện nhiều hơn thì sự mất kiểm soát sẽ được phát hiện và điều chỉnh nhanh hơn, từ đó kết quả sẽ tốt hơn.

Vai trò kiểm soát của kế toán quản trị

Kế toán quản trị có vai trò đặc biệt quan trọng trong hoạt động này của nhà quản trị. Các kỹ thuật của kế toán quản trị sẽ giúp

- Thu nhận,

- Xử lý,

- Phân tích

- Và cung cấp thông tin qua các báo cáo kế toán quản trị

Báo cáo quản trị giúp nhà quản trị có nguồn cơ sở dữ liệu tin cậy để kiểm soát. Đồng thời, đây cũng là cơ sở để giúp họ đánh giá kết quả thực hiện.

3. Ra quyết định

Ra quyết định là hoạt động quản trị cốt yếu.

Hoạt động này là một trong các chức năng quan trọng không thể thiếu đối với bất kỳ một nhà quản trị ở bộ phận hay cấp quản lý nào.

- Giám đốc nhân sự: Lựa chọn chương trình chăm sóc sức khỏe tốt nhất cho người lao động của DN.

- GĐ kinh doanh phải quyết định việc trả lương cho nhân viên bán hàng. Tiêu chí: Hoa hồng trên doanh thu hay theo lương hàng tháng hay kết hợp cả hai.

- Giám đốc Marketing phải quyết định ngân sách truyền thông là bao nhiêu thì hợp lý.

- Một giám đốc sản xuất phải lựa chọn giá tốt nhất của thiết bị.

Các nhà quản trị thông thường sẽ phải đối mắt với những quyết định như trên hàng ngày.

Trước khi đưa ra quyết định, họ cần thông tin về những phương án có thể chấp nhận và thay thế nhau.

Trong doanh nghiệp, bộ phận kế toán quản trị hoặc nhân viên kế toán quản trị sẽ cung cấp những thông tin cần thiết đó.

4. Ví dụ

Hãy cùng xem xét một ví dụ để thấy rõ hơn các chức năng quản trị bằng các hành động cụ thể tại một doanh nghiệp sản xuất thực phẩm xuất khẩu.

Thực tế:

- Bình quân hàng năm của công ty đạt 125.000 tấn sản phẩm

- Và chiếm lĩnh hơn 80% thị phần trong sản phẩm này tại các quốc gia trong khu vực.

Vậy các nhà quản trị trong công ty sẽ phải lập kế hoạch, kiểm soát và đánh giá, và ra quyết đinh như thế nào?

Trong đó kế hoạch hàng tồn kho là khó khăn nhất.

Để sản xuất 125.000 tấn sản phẩm thực phẩm, cần 170.000 tấn rau củ làm nguyên vật liệu trực tiếp.

Điều này có nghĩa rằng, công ty phải lên kế hoạch

- Mua các loại nguyên vật liệu,

- Kế hoạch sản xuất

- Và mức độ dự trữ hàng tồn kho cần thiết để đảm bảo quá trình sản xuất dược diễn ra một cách liên tục.

Thông tin đầu vào cho quá trình dự toán này chính là

- Dự báo doanh số tiêu thụ

- Kế hoạch giá bán

- Giá các yếu tố đầu vào

- Và công suất sản xuất kỳ vọng.

Thông tin đầu ra của quá trình kế hoạch gồm bảng dự toán sản xuất.

Tuy nhiên, một vấn đề có thể tạo ra thách thức cho quá trình xây dựng kế hoạch này. Chính là việc toàn bộ rau – nguyên vật liệu chính đầu vào được sử dụng để sản xuất cho cả năm được thu hoạch vào khoảng từ tháng 9 và tháng 11.

Sau khi mùa vụ qua đi, doanh nghiệp khó có thể mua được rau để sản xuất nhưng nhu cầu tăng thêm ngoài kế hoạch.

Một khi kế hoạch đã thực hiện và quá trình sản xuất được bắt đầu.

Các nhà quản trị sẽ kiểm soát và đánh giá quá trình sản xuất.

Họ điều hành các hoạt động và sản phẩm đầu ra của hoạt động sản xuất. Đồng thời đánh giá quá trình sản xuất, kiểm tra chúng so với kế hoạch nhằm đảm bảo rằng mọi khối lượng hàng tồn kho theo yêu cầu luôn sẵn có trong kho khi cần thiết.

Nếu máy móc bị hỏng, dẫn đến hoạt động sản xuất thực tế có thể bị “bỏ lại phía sau” so với kế hoạch. Các nhà quản trị có thể phải đề nghị, thương lượng với người lao động để họ làm thêm hoặc chuyển sang một dây chuyền sản xuất khác trong một khoảng thời gian.

Đến cuối tháng, họ sẽ cần thiết phải so sánh thực tế so với kế hoạch, đánh giá kết quả thực tế. Và thực hiện những thay đổi cần thiết nào cho kế hoạch tháng sau.

Xuyên suốt quá trình này, việc ra quyết định diễn ra gần như tự nhiên và cần thiết. Vì các nhà quản trị phải quyết định những gì cần làm dựa trên những hoạt động kiểm soát và đánh giá của họ.

Đôi khi, các nhà quản trị phải đối mặt với những sự thay đổi trong sự kiện hoặc tình huống không như mong muốn. Và phải đánh giá những phương án thay thế để phản ứng lại những sự thay đổi đó.

Cụ thể:

Các sản phẩm của công ty là loại thực phẩm có tác dụng ngăn ngừa bệnh cúm. Thông tin này đã xuất hiện trên các kênh truyền thông. Dựa trên những thông tin khi những thông tin của các nghiên cứu được công khai chính thức, các cửa hàng đã quyết định tăng 15% doanh số.

Những câu chuyện trên được loan tin ngay trước thời điểm kết thúc mùa thu hoạch rau quả. Do đó, công ty đã điều chỉnh kế hoạch ban đầu. Và mua toàn bộ rau củ trên những cánh đồng để có thể đáp ứng được nhu cầu tăng lên trong năm tới đã được dự báo.

Quyết định:

Công ty đã mua nhiều hơn 20% kế hoạch ban đầu.

Để đáp ứng nhu cầu tăng lên, các nhà quản trị cũng quyết định tăng mạnh kế hoạch sản xuất từ 40h đến 50h một tuần.

Tài liệu tham khảo

- Ray H. Garrison, Eric W.Noreen and Peter C. Brewer (2017), Managerial Accounting, 16th Eddition, McGraw-Hill Irwin

- Charles E.Davis and Elizabeth Davis (2014), Managerial Accounting, 2th Eddition, John Wiley & Sons, Inc

- Anthony A.Atkinson, Reobert S.Kaplan, Ella Mae Matsumura, S.Mark Young (2012). Management Accounting – Information for Decision Making and Strategy Execution, 6th, Pearson.

Tác giả:

Thầy Vũ Quang Trọng

Giảng Viên Bộ môn Kế toán quản trị (Đại học thương mại)

Cố vấn chuyên môn của ERPS.VN