Biến phí là gì? Bạn đã nghe đâu đó hệ biến phí – Định phí. Tại sao gọi là biến phí? Ý nghĩa của cụm từ này trong hoạt động chung của doanh nghiệp bạn ra sao.

” Chi phí khả biến (trong kinh tế học vi mô) hay Biến phí (trong kế toán quản trị) là thứ chi phí mà tỷ lệ của nó trong tổng chi phí sản xuất ra một sản phẩm sẽ thay đổi khi sản lượng thay đổi. Chi phí khả biến cùng với chi phí cố định tạo thành tổng chi phí. “

Trích https://vi.wikipedia.org

1. Biến phí là gì?

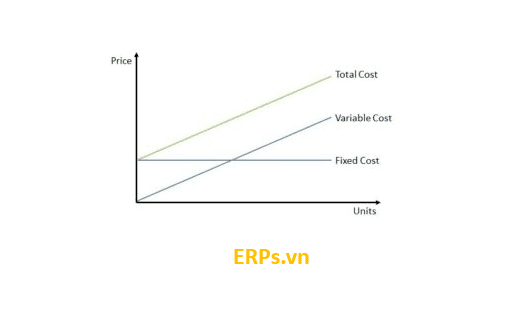

Biến phí hay gọi là chi phí biến đổi – Variable cost, đó là các khoản chi phí thường tỷ lệ với mức độ hoạt động.

Trong doanh nghiệp sản xuất: Mức độ hoạt động có thể là số lượng sản phầm sản xuất, số lượng sản phẩm tiêu thụ, số giờ máy vận hành…

Trong đơn vị thương mại: Mực độ hoạt động có thể Lương doanh số nhân viên bán hàng, giá mua đầu vào, chi phí bao bì, đóng gói….

Đặc điểm của biến phí:

- Tổng biến phí thay đổi khi mức độ hoạt động thay đổi

- Biến phí đơn vị không đổi khi thay đổi mức độ hoạt động

- Nếu không có hoạt động, tức không hoạt động thì Biến phí = 0

Như vậy được hiểu:

Y: là Tổng biến phí

X: Mức độ hoạt động

b: hệ số

Mối quan hệ giữa Mức độ hoạt động và Tổng biến phí (Giá trị) được mô tả:

Y = b * X

Những chi phí này kho mức độ hoạt động của doanh nghiệp tăng giảm thì tổng số biến phí thay đổi theo, nhưng xem xét trên một đơn vị mức độ hoạt động là một sản phẩm, một giờ công…thì chúng lại không thay đổi.

Trên thực tế biến phí mà sự biến động của chúng hoàn toàn tỷ lệ thuận với mức độ hoạt động sản xuất kinh doanh của doanh nghiệp.

2. Phân loại biến phí

Để phục vụ cho mục đích sử dụng thông tin của nhà quản trị, người ta phân loại theo cách:

- Tách riêng nhóm chi phí mà mức độ hoạt động khác nhau

- Hoặc là sắp xếp theo nhóm chi phí có yêu cầu quản lý giống nhau để dễ bề kiểm soát

2.1. Biến phí tỷ lệ:

Từ ngữ này khá mới. Sao lại là tỷ lệ mà không gọi một con số khác.

Bởi vì từ ngữ này thể hiện: sự biến động của chúng hoàn toàn tỷ lệ thuận với mức hoạt động.

Biến phí tỷ lệ thường là chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp, hoa hồng bán hàng,bao bì cho sản phẩm…

Về mặt toán học, biến phí tỷ lệ được thể hiện quan phương trình sau:

Y = b*X

Với:

Y là tổng biến phí

b là biến phí trên một đơn vị hoạt động

X là mức độ hoạt động.

Với những thay đổi tương quan tuyến tính theo biến phí đơn vị và mức độ hoạt động.

Nên điều quan tâm và để kiểm soát tốt hơn biến phí tỷ lệ

Để kiểm soát tổng số:

- Chúng ta cần kiểm soát biến phí trên một đơn vị sản phẩm

- Hoặc phương án kiểm soát mức độ hoạt động (Tần suất/ số lượng/ số đơn vị)

- Xây dựng và hoàn thiện định mức để có được biến phí tỷ lệ hợp lý

2.2. Biến phí cấp bậc

Biến phí cấp bậc là những biến phí mà sự thay đổi của chúng chỉ xảy ra khi mức độ hoạt động đạt đến một giới hạn, phạm vi nhất định.

Hiểu nôm na như là: đến một mức nhất định sự thay đổi về lượng sẽ làm thay đổi về chất => Theo Mark

Theo thực tế doanh nghiệp có thể lấy ví dụ về:

– Lương doanh số nhân viên bán hàng: NVBH có lương cơ bản + lương doanh số. Trong đó: Bán được 100 triệu tiền hàng, nhận 8%. Nếu bán được 200 triệu trở lên, được nhận thêm 2%.

Tức là trước 100 triệu. Họ chỉ nhận được lương cơ bản. Khi họ bán được từ 100 triệu trở lên, họ sẽ nhận thêm 8% tiền thu nhập từ bán hàng

Nếu họ bán được từ 200 triệu trở lên, ngoài 8% họ sẽ nhận thêm 2% nữa.

– Về chi phí phân xưởng:

Cứ 10 máy đóng có, sẽ có 1 nhân viên chuyên kiểm tra đứng máy. Có 5 máy cũng cần 1 người, 7 hay 10 máy đều chỉ cần 1 nhân viên. Nhưng nếu 13 – 14 đầu máy thì cần tới 1 nhân viên đứng trực rồi.

Như vậy các chi phí này thay đổi khi quy mô hoạt động tăng lên.

Về phương diện toán học, biến phí cấp bậc được thể hiện theo phương trình:

Y = bi * Xi

Với: bi: là biến phí trên một đơn vị mức độ hoạt động ở phạm vi ” i “.

Biến phí cấp bậc thay đổi theo từng bậc. Vì vậy, để tiết kiệm và kiểm soát tốt biến phí cấp bậc cần phải:

- Tối ưu hóa lựa chọn nhân sự phù hợp

- Với từng cấp bậc tương ứng xây dựng định mức biến phí phù hợp sao cho vẫn có động lực phát triển

- Lựa chọn mức độ hoạt động thích hợp để có mức biến phí cấp bậc tối ưu nhất mà không phải tiết kiệm

One thought on “Biến phí là gì? Chi phí biến đổi là gì?”